Strateginen onnistuminen vaatii organisaatiolta systemaattista suunnittelua ja strategian jalkauttamistyötä. Tasapainotettu tuloskortti (Balanced Scorecard) on yksi työkalu, joka antaa selkeät raamit strategian suunnitteluun ja strategiasta viestimiseen. Sitä voidaan soveltaa niin yksityisessä kuin julkisessa organisaatiossakin. Tässä artikkelissa tarkastellaan tuloskorttia strategisen onnistumisen välineenä erityisesti julkisen organisaation näkökulmasta. Lopuksi esitellään Päijät-Hämeen hyvinvointiyhtymässä terveys- ja sairaanhoitopalveluiden toimialalle tuotettu tuloskortti.

Kirjoittajat: Miia Karetjoki ja Sirpa Varajärvi

Tuloskortti strategisen onnistumisen välineenä

Strategia kuvaa organisaation tavoitteita pitkällä aikavälillä. Strategiatyö ja strateginen onnistuminen vaativat panostusta ja työkaluja, sillä tutkimusten mukaan strategian toteutuminen käytännössä onnistuu vain harvoin. (Åhman & Runola 2006, 25, 27.) Tuloskorttia voidaan soveltaa strategisen johtamisen välineenä. Sen käyttö edistää tutkimuksen mukaan strategisten tavoitteiden näkyväksi tekemistä ja huomioon ottamista esimerkiksi talousarvion ja toiminnan suunnittelussa (Bert 2017).

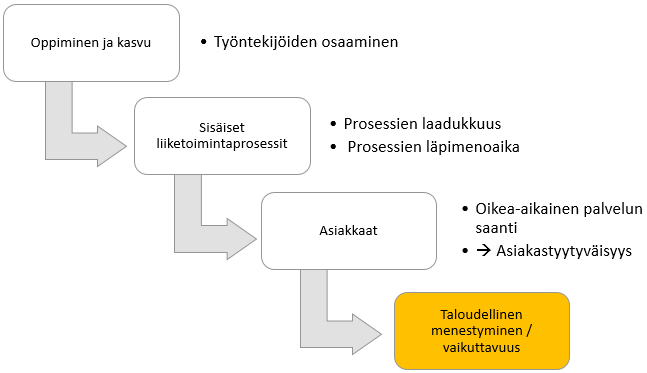

Tasapainotettu tuloskortti (Balanced Scorecard) on Robert Kaplanin & David Nortonin 1990-luvun alussa kehittämä strategisen johtamisen työkalu, joka kertoo parhaimmillaan tarinan arvoista ja strategiasta sekä tekee niistä näkyviä, seurattavia ja toimintaa ohjaavia. Tuloskortti on syntynyt tarpeesta tarkastella talousmittareiden lisäksi myös toimintaa ja suorituskykyä, sillä talousmittarit eivät kuvaa toiminnan laatua, asiakkaiden tyytyväisyyttä tai henkilöstön osaamista ja työhyvinvointia. Tuloskortin ideologian mukaan tavoitteita tarkastellaan tasapainoisesti eri näkökulmista; talous, asiakas, prosessi sekä oppiminen ja kasvu. Toiminnalliset mittarit koostuvat niistä osa-alueista, jotka muodostavat syy- ja seuraussuhteen taloudelliselle menestymiselle pitkällä aikavälillä kuvion 1 mukaisesti. (Kaplan & Norton 1996, 7-19, 179-180, 222.; Olve ym. 2001, 94, 121.)

Kuvio 1. Tuloskortin eri näkökulmien suhde toisiinsa ja taloudelliseen menestymiseen (mukaillen Kaplan & Norton 1996, 31)

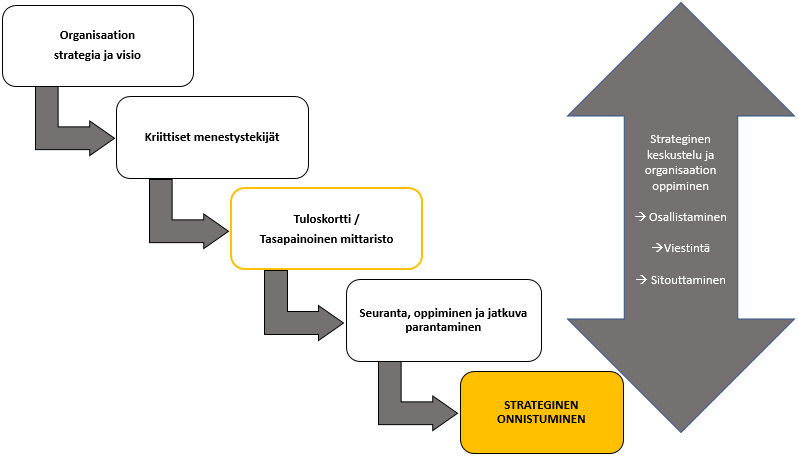

Tuloskortin tasapainoista mittaristoa voidaan hyödyntää strategiatyön edistämisessä; strategisten tavoitteiden määrittelyssä, seurannassa ja kehittämisessä. Lisäksi sitä on tutkimusten mukaan sovellettu ja hyödynnetty julkisissa organisaatioissa suorituskyvyn todentamisessa ja tuloksellisuuden kuvaamisessa (mm. Northcott & Taulapapa 2012; Juntunen 2015; Shukri & Ramli 2015). Tavoitteena on tehdä taloudelliseen menestymiseen vaikuttavat strategisesti kriittisimmät tavoitteet näkyviksi ja toimintaa ohjaaviksi elementeiksi (kuvio 2). Strateginen johtaminen tulisi kytkeä osaksi jokapäiväistä johtamista, tehdä strategiasta kaikkien työkalu ja osallistaa henkilöstö mukaan tavoitteiden määrittämiseen (Kärnä 2016, 11-12, 127-134). Näin edistetään strategista keskustelua, strategian jalkauttamista ja yhteisiin tavoitteisiin sitoutumista. Tasapainotetun tuloskortin ydin ei ole itse mittaristo vaan sen arvona pidetään erityisesti mittariston luomiseksi käytyä koko organisaation kattavaa strategista keskustelua sekä jatkuvaa toiminnan seurantaa ja parantamista. (Kaplan & Norton 1996, 291-292.; Niven 2008, 2.)

Kuvio 2. Tuloskortti strategisen onnistumisen välineenä

Strateginen onnistuminen julkisessa organisaatiossa

Julkisten palveluiden tuottamisen lähtökohtana ei ole voiton tavoittelu vaan hyvinvoinnin tuottaminen. Kansalaisilla on yhtäläinen oikeus käyttää julkisia palveluita, joita rahoitetaan suurimmaksi osaksi verotuloilla (Karsia 2016, 47). Julkisten palveluiden päämääränä on hoitaa osoitetut tehtävät mahdollisimman vaikuttavasti sekä yhteiskunnallisen että asiakasvaikuttavuuden näkökulmista. Asiakasvaikuttavuudella tarkoitetaan julkisen toimijan kykyä vastata kuntalaisten odotuksiin ja toiveisiin palveluiden toteuttamiseksi. Yhteiskunnallinen vaikuttavuus tarkoittaa puolestaan kykyä toteuttaa poliittisesti asetetut tavoitteet mahdollisimman tehokkaasti annetun määrärahan puitteissa. (Määttä & Ojala 2002, 6, 28, 39, 135.)

Tuloskortin avulla voidaan kuvata ja edistää kokonaisvaltaisesti julkisen toimijan strategista onnistumista. Tuloskortin tulisi sisältää elementtejä julkisen toimijan tuloksellisuudesta, jonka osatekijöiksi Virtanen & Vakkuri (2016, 42-43) määrittelevät tehokkuuden, vaikuttavuuden ja palvelukohtaamisen. Tehokkuus rinnastetaan usein tuottavuuteen, jota mitataan panosten ja tuotosten suhteella. Tehokkuuteen ja tuottavuuteen vaikuttavat merkittävästi henkilöstön osaaminen ja prosessien toimivuus. Palvelukokemus muodostuu laadukkaista palveluista, joiden keskeisin resurssi on henkilöstö. Tuloksellisuuden kaikkien elementtien kannalta on merkityksellistä pystyä turvaamaan tämän kaikkein tärkeimmän voimavaran eli henkilöstön työkyky ja työssä jaksaminen (Määttä & Ojala 2002, 135). Vaikuttavuudella tarkoitetaan kykyä tuottaa tavoitteiden mukaisia vaikutuksia sekä yhteiskunnallisesta- että asiakasnäkökulmasta. Esimerkiksi sosiaali- ja terveystoimialalla vaikuttavuustavoitteina ovat terveyden ylläpito ja sen edistäminen. Valtionhallinnon vaikuttavuusohjelma Vatussa (VM 2019) on määritelty tuloksellisuus yläkäsitteeksi, joka koostuu organisaation sisäisestä aikaansaannoskyvystä (tuottavuudesta ja tehokkuudesta) sekä ulkoisista tekijöistä: palveluiden saatavuudesta, laadusta ja vaikuttavuudesta.

Strategisen kokonaisonnistumisen edistämiseksi tuloskortin mittariston tulisi kuvata kustannusvaikuttavuutta edistäviä elementtejä (kuvio 3). Kustannusvaikuttavuutta syntyy esimerkiksi sotepalveluissa silloin, kun palveluiden käytön tarvetta saadaan vähennettyä tai kevennettyä (vaikuttavuus) niin, että samalla kokonaiskustannukset alenevat (kustannusvaikuttavuus) (Klemola 2015, 134).

Kuvio 3. Strategisen onnistumisen elementit julkisessa organisaatiossa

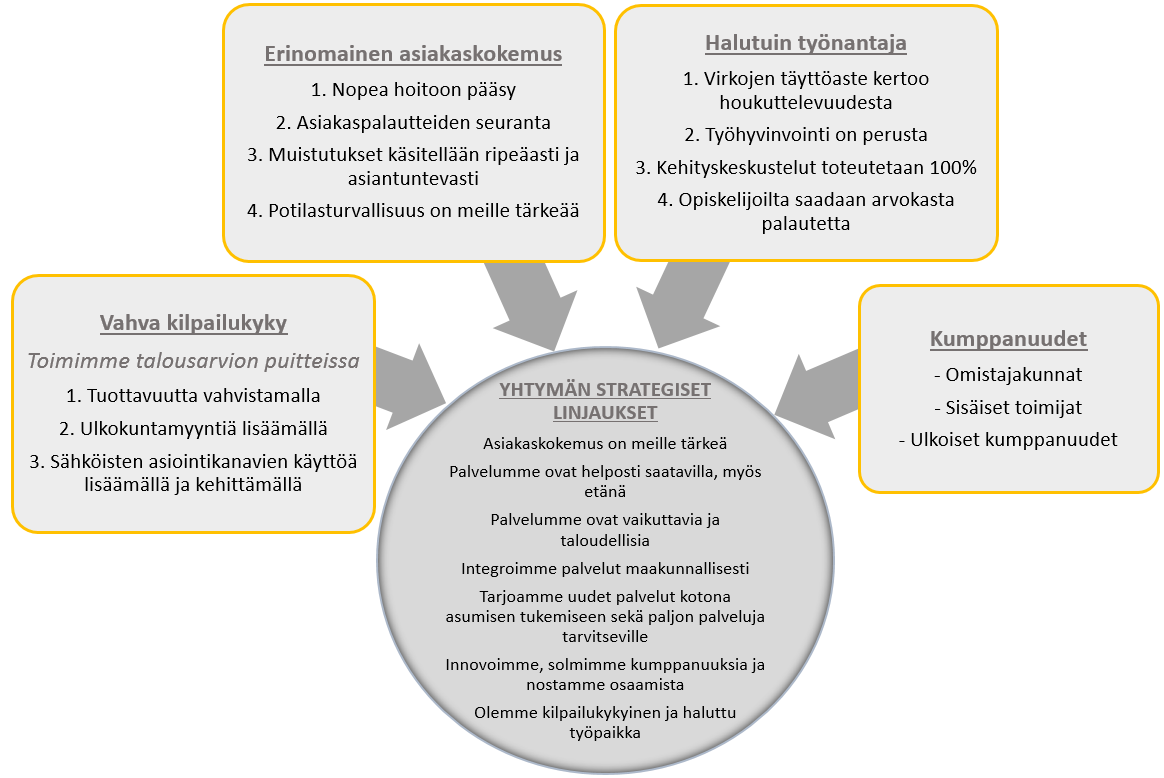

Päijät-Hämeen hyvinvointiyhtymässä on tuotettu terveys- ja sairaanhoitopalveluiden toimialalle tuloskortti, jonka tavoitteena on kuvata toimialan kokonaisvaltaista strategista onnistumista. Se on laadittu osana yhtymän strategia- ja tuloskorttityötä ja toteutettu YAMK-opinnäytetyönä tutkimuksellisena kehittämishankkeena. Toimialan tuloskortin viitekehys on muodostettu Tasapainoisen tuloskortin ideologian mukaisesti asettamalla toimialan kriittiset menestystekijät (erinomainen asiakaskokemus, halutuin työnantaja ja vahva kilpailukyky) eri näkökulmiksi ja määrittämällä kullekin näkökulmalle 3-4 mittaria, jotka pohjautuvat yhtymän strategiaan. Toimialan tuloskortin mittariston on tarkoitus kuvata mitä toimialan tulee saavuttaa, jotta koko yhtymän strategiset tavoitteet toteutuvat. Tuloskortin tavoitteet ja mittaristo kattavat julkisen toimijan tuloksellisuuden ja strategisen onnistumisen elementit sekä vastaavat osaltaan yhtymän tason strategisiin linjauksiin (kuvio 4). (Karetjoki 2018, 4-5, 50, 63.)

Kuvio 4. Terveys- ja sairaanhoitopalveluiden tuloskortin strategista onnistumista kuvaavat tavoitteet (mukaillen Karetjoki 2018, 63)

Lopuksi

Strateginen onnistuminen koostuu julkisessa hallinnossa sen kyvystä vastata asetettuihin tavoitteisiin yhteiskunnallisen- ja asiakasvaikuttavuuden näkökulmasta. Taustalle tarvitaan osaava ja motivoitunut henkilöstö, laadukkaat ja sujuvat palvelut, kustannustehokkaat ja oikea-aikaiset prosessit, joiden avulla luodaan vaikuttavia palveluita ja edistetään kustannusvaikuttavuutta. Julkisen palveluntuottajan tuloskortin tulisi koostua näistä elementeistä.

Lähteet

Bert, G. 2017. Does strategic planning ‘work’ in public organizations? Insights from Flemish municipalities. Public Money & Management. Vol 37, 527-530. [Viitattu 2.1.2019]. Saatavissa: https://www.tandfonline.com/doi/full/10.1080/09540962.2017.1372116?src=recsys

Juntunen, A. 2015. Linking Strategy and Performance Management. Case: Ministry of the Interior. Väitöskirja. Tampereen yliopisto. [Viitattu 2.1.2019]. Saatavissa: http://urn.fi/URN:ISBN:978-951-44-9916-6

Kaplan, R. & Norton, D. 1996. Translating strategy into action. The Balanced Scorecard.

Boston, MA : Harvard Business School Press .

Karetjoki, M. 2018. Tuloskortti strategisen onnistumisen välineenä julkisessa sote-organisaatiossa – case Päijät-Hämeen hyvinvointiyhtymä. YAMK-opinnäytetyö. Lahden ammattikorkeakoulu, liiketalouden ja matkailun ala. Lahti. [Viitattu 17.1.2019]. Saatavissa:

http://urn.fi/URN:NBN:fi:amk-2018121922506

Karsia, O. 2016. Voiton tavoittelua hyvinvointivaltiossa. Teoksessa: Halmetoja, A., Koistinen, P. & Ojala, S. (toim.). Sosiaalipolitiikan lumo. Tampere: Tampere University Press. 45-53. [Viitattu 3.1.2019]. Saatavissa: http://tampub.uta.fi/bitstream/handle/10024/98996/sosiaalipolitiikan_%20lumo_2016.pdf?sequence=1&isAllowed=y

Klemola, K. 2015. Tuottavuuden, vaikuttavuuden ja kustannusvaikuttavuuden arviointi alueellisesti integroiduissa sosiaali- ja terveyspalveluissa – Palvelujen käyttöön perustuva malli ja esimerkkejä. Väitöskirja. Lappeenrannan teknillinen yliopisto. Lappeenranta. Acta Universitatis Lappeenrantaensis 664. [Viitattu 4.1.2019]. Saatavissa: http://lutpub.lut.fi/handle/10024/117767

Kärnä, E. 2016. Strategy – From Managers’ Toy to Practitioners’ Tool to Successful Implementation. Väitöskirja. Jyväskylän yliopisto. Jyväskylä. Jyväskylä Studies in Business and Economics 169. [Viitattu 16.1.2019]. Saatavissa: https://jyx.jyu.fi/bitstream/handle/123456789/49956/978-951-39-6659-1_vaitos06062016.pdf?sequence=1&isAllowed=y

Määttä, S. & Ojala, T. 2002. Tasapainoisen onnistumisen haaste. Johtaminen julkisella sektorilla ja Balanced Scorecard. Hallinnon kehittämiskeskus ja Valtiovarainministeriö. Helsinki: Edita.

Niven, P. 2008. Balanced scorecard step-by-step for government and nonprofit agencies. Second Edition. New Jersey: John Wiley & Sons, Inc. [Viitattu 6.1.2019]. Saatavissa: http://web.a.ebscohost.com.aineistot.lamk.fi/ehost/ebookviewer/ebook/bmxlYmtfXzIzMTE1N19fQU41?sid=0a7e6b4f-614f-477a-a80d-a24c717e4e62@sessionmgr4009&vid=2&format=EB&lpid=lp_iii&rid=0

Northcott, D. & Taulapapa, T. 2012. Using the balanced scorecard to manage performance in public sector organizations: Issues and challenges. International Journal of Public Sector Management. Vol. 25(3), 166-191. [Viitattu 2.1.2019]. Saatavissa: https://doi.org/10.1108/09513551211224234

Olve, N-G., Roy, J. & Wetter, M. 2001. Balanced Scorecard – yrityksen strateginen ohjausmenetelmä. Porvoo: WSOY.

Shukri, N. & Ramli, A. 2015. Organizational Structure and Performances of Responsible Malaysian Healthcare Providers: A Balanced Scorecard Perspective. Procedia Economics and Finance. Vol. 28, 202-212. [Viitattu 2.1.2019]. Saatavissa: https://www.sciencedirect.com/science/article/pii/S2212567115011016?via%3Dihub

VM, Valtiovarainministeriö. 2019. Yhdessä, uudistuen, tasapainoisesti! Vaikuttavuus- ja tuloksellisuusohjelman loppuraportti. Helsinki: Valtiovarainministeriö. Valtiovarainministeriön julkaisu 19/2015. [Viitattu 2.1.2019]. Saatavissa: https://vm.fi/documents/10623/1252073/VATU+raportti+netti.pdf/3138b5a0-b57d-4b66-80be-0471c7244a72/VATU+raportti+netti.pdf.pdf

Virtanen, P. & Vakkuri, J. 2016. Julkisen toiminnan tuloksellisuusarviointi. Tallinna: Tietosanoma.

Åhman, H. & Runola, J. 2006. Strategia on kuollut? Eläköön tulevaisuus! Helsinki: Edita.

Kirjoittajat

Miia Karetjoki on valmistunut vuonna 2018 liiketoiminnan ja uudistavan johtamisen koulutusohjelmasta (tradenomi YAMK) Lahden ammattikorkeakoulusta. Hän työskentelee controllerina Päijät-Hämeen hyvinvointiyhtymässä.

Sirpa Varajärvi toimii lehtorina Lahden ammattikorkeakoulussa liiketalouden ja matkailun alalla.

Artikkelikuva: https://pxhere.com/en/photo/547742 (CC0)

Julkaistu 7.2.2019

Viittausohje

Karetjoki, M. & Varajärvi, S. 2019. Tuloskortti strategisen onnistumisen välineenä julkisessa organisaatiossa. LAMK Pro. [Viitattu ja pvm]. Saatavissa:

http://www.lamkpub.fi/2019/02/07/tuloskortti-strategisen-onnistumisen-valineena-julkisessa-organisaatiossa/